原標題:銀行理財也入冬了!業務收入下降,保本理財發行銳減

A股28家上市銀行三季報近日披露完成。數據顯示,各家銀行包含理財業務收入在內的手續費及傭金凈收入呈現分化狀態。其中16家銀行的該項收入縮水,尤其以城商行居多且降幅較大。

據記者了解,這一現象與資管新規實施下理財業務收入的減少有關。此外據部分銀行三季報披露,銀行保本理財規模也呈下滑狀態。

理財收入下滑致銀行中間業務收入縮水

從28家銀行前三季度的利潤情況看,有16家銀行的手續費及傭金凈收入規模“縮水”。在國有五大行中,僅中國銀行的手續費及傭金凈收入規模小幅降低,從去年同期的699.01億元降至今年前三季度的685.18億元,同比減少13.83億元,下降1.98%。

雖然建設銀行今年前三季度的手續費及傭金凈收入965.28億元,同比增長3.07%,但其三季報表示,主要是由于銀行卡、電子銀行、托管及其他受托等產品發展良好。而理財產品受資管新規實施影響,收入出現同比下滑。此外,部分結算、代理及顧問咨詢類產品受監管政策、市場環境及服務收費減免等因素影響,收入同比亦出現不同程度下降。

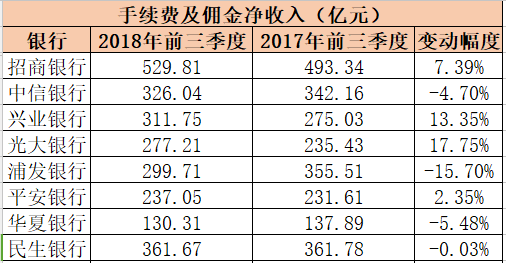

上市的8家股份制銀行中,4家銀行的手續費及傭金凈收入規模下降,分別為中信銀行、浦發銀行、華夏銀行和民生銀行。其中,浦發銀行該項收入下滑較為明顯,從去年前三季度的355.51億元,降至今年同期的299.71億元,同比降幅達15.70%。中信銀行和華夏銀行分別降低4.70%、5.48%。民生銀行僅小幅下滑,與去年同期基本持平。

中信銀行相關負責人表示,其手續費及傭金凈收入同比下降的原因之一,是受資管新規及營改增因素影響,理財等以往主要的創收點增長相對乏力,理財業務收入前三季度有所下滑。而在招商銀行前三季度的凈手續費及傭金收入中,財富管理手續費及傭金收入219.07億元,同比增長約7%;但其中受托理財收入為74.88億元,比去年同期的93.23 億元下降近20%。

在15家上市城商行中,11家的手續費及傭金凈收入規模呈下降狀態,僅有南京銀行、長沙銀行、吳江銀行及常熟銀行4家同比出現增長。其中,無錫銀行大降52.05%,張家港行、該項收入降幅超40%,成都銀行下降31.33%,北京銀行、杭州銀行降幅均超20%。

無錫銀行在其三季報中說明,該項收入下降是由于理財業務收入減少。成都銀行也表示,系銀行卡、理財及投資銀行業務手續費收入下降所致。某銀行資管人士表示,受限于團隊投研能力、投資者教育水平等因素,相對國有銀行和股份制銀行,城商行的理財業務轉型更艱難,因此其手續費及傭金凈收入減少更為明顯。

銀行保本理財發行量持續萎縮

雖然4月末出臺的資管新規距離銀行三季報披露不到半年時間,但卻對銀行理財市場造成了較大影響。根據部分銀行在三季報中所披露的情況,其保本理財產品發行量持續收縮。

平安銀行便呈現出保本理財減少、非保本理財微升、結構性存款猛增的局面。其三季報顯示,截至2018年9月末,平安銀行保本理財產品余額968.76億元,較上年末降幅25.1%;結構性存款余額4268.53 億元,較上年末增幅96.2%;非保本理財產品余額5427.64億元,較上年末增幅8.3%。

杭州銀行三季報中的“其他負債”一項顯示,今年前三季度與去年同期相比下降56.21個百分點,杭州銀行稱原因為“保本理財款的減少”。

融360監測的數據顯示,10月26日至11月1日的這一周,銀行保本理財產品發行量為496款,占比為26.02%,較上周微降0.01個百分點,創下今年以來最低水平。

在資管新規的壓力之下,各家銀行也在拓寬思路、積極應對。北京銀行在三季報中表示,積極應對資管新規,豐富智能儲蓄、大額存單、個人結構性存款等產品組合,滿足客戶穩健投資需求。貴陽銀行表示,正完善資產管理業務制度體系,加速產品凈值化轉型,截至報告期末理財產品存續余額749.66億元。